秋晴れの気持ちのいい季節を迎えました。読者の皆様におかれましては、ますますご健勝のことと存じます。さて、本日は表題の通り「なんのためにお金を貯めるのか?」について、私なりの切り口で考えていきたいと思います。

お金を貯める理由

幸福追求権という言葉をご存じでしょうか。読んで字のごとく、幸福を追求する権利です。日本国憲法の第13条にも定められている例のアレです。中3の公民あたりで聞いた記憶はございませんか。人生の目的は千差万別ですが、幸せな日々を過ごしたくない人はいないでしょう。人生の目的が千差万別であるように、「何をもって幸せを感じるか」というのも人それぞれです。例えば、私は家族で旅行したり、友人と談笑したり、美味しいものを食べている瞬間にとても幸せを感じます。

ここで質問。皆様の幸せだと思う瞬間はなんでしょうか?

ぜひ思い浮かべてみてください。どうでしょうか。次に、その思い浮かべたものにどれくらいお金が必要でしょうか。意外にお金が掛からなかった人もいれば、その反対の方もいらっしゃるかと存じます。次に、それらしたいことを「いつまでに実現したいのか?」というのを考えてみてください。自身の幸せを追求するために、何歳までにいくらくらい必要なのかが概算できます。

余談ですが人生でやりたいことを叶えていくために、年代別スケジュール設計ができるツールに「タイムバケット」という考え方がございます。こちらの書籍がとても参考になります。興味のある方はぜひ読んでみてください。

人生を豊かにするタイムバケット

タイムバケットを整理していくと、幸せな生活を実現するためにかかる費用が算出できます。漠然と「お金を稼ぐ」といっても、そのための活動のモチベーションを維持できるのはほんの一握りの人たちです。神様のような精神力を持った方以外、ゴールの無いマラソンを走ることはとても困難ですから「何歳までにいくら稼ぐ」という目標値を定めることは目標達成においては非常に重要なファクターだといえます。

投資目的と出口戦略

当ブログは投資がテーマですが、投資的見地でいえば、その目標に合わせて取るべきリスク、および具体的な投資対象が定まってきます。昨今、老後資金を用意するために漠然と積み立てNISAやiDeCo等でインデックスファンドで資産運用をしている人は多いと思いますが、それらをいずれ使う際には現金化する必要が出てきます。その際、出口戦略が定まっていないとあたふたしてしまいますよね。

例えば、iDeCoは一時金として受け取るのか、年金として受け取るのかで大きく異なりますし、その時点での積立額や他の資産状況により何がお得なのかは一概に言い切れません。退職時に一時金として受け取る方が多いようですが、その場合の控除額(受け取ったお金のうち、非課税になる額)は以下のとおりです。

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年超:(勤続年数-20年)×70万円+800万円

上記の算定式に当てはめれば、20年なら800万円の控除が受けられる計算です。全くの0の状態と少しうろ覚えでも知識があるのとでは天と地ほどの開きがあります。税金を支払った後に「知らんかった!」では遅いですからね。このような知識を活用しつつ、健やかで楽しい暮らしを送るのには一体いくら必要なのか、そして現状からどれくらい乖離しているのかを試算していきます。

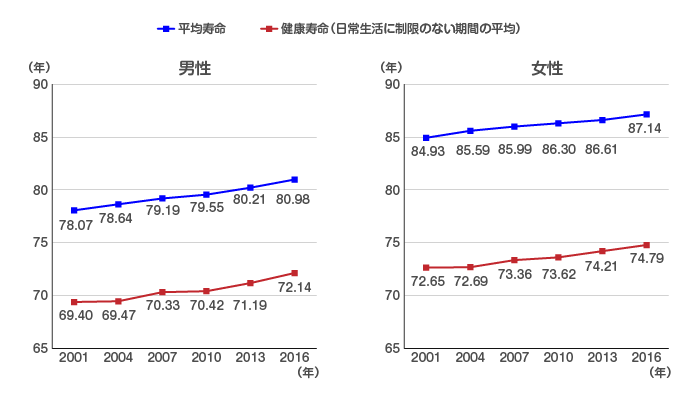

高齢化が進む昨今ですが、厚生労働省の調べによると我が国の健康寿命(健康上の問題で日常生活が制限されることなく生活できる期間)は男性が約72歳、女性が約75歳だそうです。

「長生きリスク」なんて言葉も出てきていますが、生きていれば当たり前に生活費がかかりますから、天寿を全うするであろう期間については個々人が必要な分を必要なだけ備えておくことが大切です。備えあれば憂いなしです。NISA口座開設増加に伴って、なんかよくわからないけど積み立てNISAでS&P500に連動した投資信託買ってるよって方も増えてきていますが、上記のようなことを考えて運用できているとしたら初心者脱却です。

S&P500や全世界株式に連動するファンドが右肩上がりであり、そのような金融商品に気軽にアクセスできるようになったことも思考停止を招く一因になっている気もします。必ずしもそれが悪いとは一概に言い切れませんが、出口戦略についても知っておいて損はありません。該当する税金面の知識をざっくり頭に入れているだけでも、必要なときに「そうそう、そんなんあったわ」と思い出すことで失敗する確率が格段に下がります。この辺はかなり深い話になるので別記事で掘り下げていく予定です。

また、上記の手順に従って必要な金額を算出したときに「実は老後資金をそんなに貯めなくても良かった!なんてこった!」なんてこともあるかも知れません。老後資金を貯めることは今使えるお金がその分目減りするということですから、現在の満足度と上手くバランスをとっていかなければなりませんね。

- お金を稼ぐことは幸せな時間を獲得するため

- 「幸せな時間」についてはタイムバケットで整理すると良い

- 投資は目的と出口戦略が重要

- 老後資金は意外に必要ない可能性がある

\もっとお金について学びたい方はこちら/